安全边际:从桥梁工程到投资实践的一个概念

读完这篇文章你将理解为什么安全边际是整个价值投资体系中最核心也最实用的概念

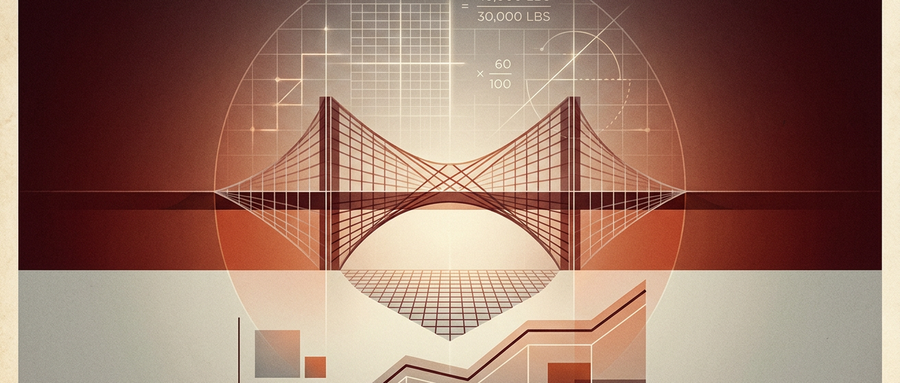

一座桥梁的设计承重能力是3万磅。建成后,实际允许通过的最大重量是1万磅。为什么只允许承载设计能力的三分之一?因为工程师知道他们的计算不可能完美——材料可能有缺陷(钢材不均匀、焊接有瑕疵),计算可能有误差(风荷载、温度变化、振动共振),实际使用可能超出设计条件(多辆重车同时上桥),而且时间会带来退化(腐蚀、疲劳、磨损)。

多出的2万磅承重能力不是”浪费”——它是对所有工程师无法精确预知的因素的保险。 这就是工程学中”安全边际”的原始含义:坦诚地承认你的设计和计算不可能完美,然后留出足够的缓冲来保护你免受这种不完美带来的灾难。

格雷厄姆——现代价值投资的奠基人——在他1949年出版的《聪明的投资者》中把这个工程概念翻译到了投资领域。他在全书的最后一章——第20章——专门讨论了这个概念,并把它称为”投资中最核心的概念”。这不是夸大——安全边际是连接投资理论和投资实践的桥梁,也是区分”投资”和”投机”的根本标准——有安全边际的买入是投资,没有安全边际的买入是投机。

安全边际在投资中的具体含义

你通过分析估算一家公司的内在价值是100元。你应该在什么价格买入?

如果你在100元买入,你的安全边际是零——这意味着你的估算必须完全正确,任何误差都会导致你亏钱。如果你在80元买入,你的安全边际是20%——你的估算可以错20%而你仍然不亏。如果你在60元买入,安全边际是40%——即使你的估算偏差40%你仍然不亏。如果你在40元买入,安全边际是60%——即使你对公司的理解有严重偏差,你仍然受到保护。

安全边际的本质是回答一个问题:你的估算能错多少,你仍然不亏钱? 这个数字越大,你的投资越安全。

为什么你的估算一定有误差

安全边际之所以必要,是因为你的估算不可能完全正确。这不是能力问题——即使是巴菲特也不能精确计算一家公司的内在价值。原因有三个层次。

第一个层次是信息不完整。 你对公司的理解基于公开信息加上你的分析能力——两者都有局限。公司可能有你不知道的财务造假(你从年报中可以发现一些迹象但不能确保发现全部)。公司内部可能有你从外部看不到的问题。竞争对手可能正在开发一个会颠覆整个行业的产品而你完全不知情。

第二个层次是未来不确定。 即使你对当前状况的分析完全正确,未来仍然充满不确定性。利率可能朝你没有预期的方向变化。消费者偏好可能发生你没有预见的转变。监管政策可能改变。黑天鹅事件可能发生——而黑天鹅之所以叫黑天鹅就是因为你无法预见它。

第三个层次是复利对错误的放大。 巴菲特说过一句深刻的话:”一个序列的正数无论多大,乘以一个零都等于零。” 如果你因为没有安全边际而在一次判断中归零了——你之前所有正确判断积累的复利全部归零。安全边际的终极功能不是”多赚一点”——而是确保你不会因为一次判断错误而永久退出游戏。在投资中,”活着”比”赢”重要得多。只要你还在游戏中你就有机会从错误中恢复。但如果你因为没有安全边际而在一次大错中被淘汰出局,你之前所有正确决策积累的财富都会归零。这就是巴菲特说”投资的第一条规则是不要亏钱,第二条规则是永远不要忘记第一条”的深层含义——他不是在说”永远不要接受任何损失”,而是在说”永远不要接受一次大到让你出局的损失”。

从格雷厄姆到巴菲特到芒格:安全边际的三次进化

安全边际这个概念在过去80年中经历了三次重要的进化。

格雷厄姆在1930到1940年代的实践中使用了最严格的数量标准:只在股价低于净流动资产价值(流动资产减去全部负债)的三分之二时买入。这意味着即使公司立即清算——卖掉所有资产、偿还所有债务——你仍然能拿回比买入价更多的钱。这是最纯粹的”工程学式”安全边际:完全不依赖对未来的预测,只依赖当前可以在资产负债表上直接验证的资产价值。这种方法虽然极其保守,但它在大萧条时期保护了格雷厄姆和他的投资者免受灾难性损失。

巴菲特在格雷厄姆的基础上做了一次关键的进化。他从”在便宜的公司里寻找安全边际”转向了”在优秀的公司里寻找安全边际”。安全边际不再只是”价格低于清算价值”,而是”价格低于公司的长期盈利能力”。一家拥有强大护城河的公司——品牌忠诚度、网络效应、规模优势——本身就提供了一种”时间安全边际”:即使你买入时的价格不是特别便宜,时间会通过公司持续的盈利增长来创造安全边际。

芒格进一步升级了这个概念。他认为安全边际不只是一个价格问题——你对一家公司理解的深度本身就是一种安全边际。你对一家公司理解得越深,你的估算误差就越小,你需要的价格折扣就越少。但如果你对一家公司的理解很浅——即使价格看起来”很便宜”——你可能面临的是一个价值陷阱,因为你不知道它便宜背后真正的原因——也许它的盈利即将大幅恶化,也许它所在的行业正在被颠覆,也许管理层正在悄悄转移资产。没有深度理解的”便宜”可能是市场比你更清楚某些你还不知道的坏消息。

安全边际的四个敌人

第一个敌人是过度自信。 “我的估算肯定是对的”——这种心态让你不留安全边际。但历史上无数次证明:即使最聪明的投资者的估算也经常是错的。留安全边际不是对你能力的侮辱——它是对人类认知局限的诚实承认。

第二个敌人是恐惧错过。 一只股票从60元涨到80元,你在等它回到60元。它又涨到90元。你开始恐慌”如果它涨到100元我就完全错过了”。然后你在90元买入——没有安全边际。这种行为在心理学上叫做FOMO,它是安全边际的天然敌人。

第三个敌人是从众。 “别人都在买,不会错的”——但如果所有人都在同一个价格买入,这个价格很可能已经不包含安全边际了。真正的安全边际往往出现在没有人愿意买的时候。

第四个敌人是叙事。 “这家公司的故事太好了”——一个激动人心的商业故事会让你用叙事代替数字、用情感代替分析。但安全边际是一个冷酷的数学概念——它不关心故事多么精彩,它只关心价格和价值之间的差距是否足够大。历史上很多”故事最好”的公司最终让投资者亏了最多的钱——因为精彩的故事推高了价格、挤压了安全边际,而当故事的某个关键假设不成立时,价格崩塌的速度和幅度远超所有人的预期。2000年互联网泡沫破裂就是一个教科书级别的案例:那些有着最精彩”互联网改变世界”故事的公司,在泡沫破裂后亏损了90%以上。

安全边际检查清单

每次准备买入一只股票时,问自己以下4个问题:

- 我估算的内在价值是多少?这个估算基于什么假设?如果最关键的假设错了30%,我的估值会变成多少?

- 当前价格相对于我的估值有多少折扣?如果折扣低于20%,安全边际可能不够——除非你对这家公司的理解已经非常深入。

- 如果我买入后这只股票继续下跌30%,我的投资论点是否仍然成立?如果答案是”不确定”,说明你的理解深度不足以支撑当前的仓位。

- 巴菲特的”归零测试”:如果这笔投资完全失败(归零),对我的整体投资组合和生活的影响有多大?如果影响是”不可承受的”,你的仓位太大了——无论安全边际有多大。

常见问题

安全边际是否意味着只能买”便宜的”股票?

不一定。安全边际的本质不是”便宜”而是”价格低于价值”。一只市盈率50倍的高增长公司如果其内在价值支持100倍的市盈率,它就有50%的安全边际。反过来,一只市盈率5倍的公司如果其盈利正在恶化、内在价值实际上只值市盈率3倍,它反而没有安全边际。关键不是”绝对价格高不高”,而是”价格和你评估的价值之间的差距有多大”。但这也引出了一个重要的自检:如果你给一家公司的估值远高于市场共识,你需要非常认真地问自己”我比市场多知道什么?我为什么比数千个专业分析师更正确?”

如何在实践中估算内在价值?

估算内在价值没有一个”标准答案”——不同的方法(市盈率、现金流折现、净资产价值)会给出不同的数字。最实用的方法是用多种估值方法得出一个范围(比如”这家公司大概值80到120元”),然后在这个范围的下沿附近寻找买入机会。格雷厄姆说”模糊的正确胜过精确的错误“——你不需要精确到个位数地知道一家公司值多少钱。你只需要大致判断”当前价格相对于价值有足够的折扣”——这个判断的精度要求远低于大多数人想象的。

本文参考格雷厄姆《聪明的投资者》第20章关于安全边际的经典论述及巴菲特和芒格对这一概念的演化整理。如果你开始在每次投资前检查”我的安全边际够不够”,欢迎关注公众号「柔和谦卑 履责 求知」。

不构成投资建议。

「柔和谦卑 履责 求知」