李录的文明坐标系:中国在2.5阶段,香港是中国送给自己的礼物

这篇文章拆解李录的三阶段文明框架,帮你理解中国当前”2.5 阶段”的具体含义、它与历史上其他国家转型经验的对比,以及这个框架对投资者资产配置的实际意义。

“中国今天正处在2.5阶段。所有经历过工业化起飞的国家——如德国、日本、南美和东南亚——都经历过类似的阶段,面临过中国今天的挑战。”

—— 李录,2024年演讲

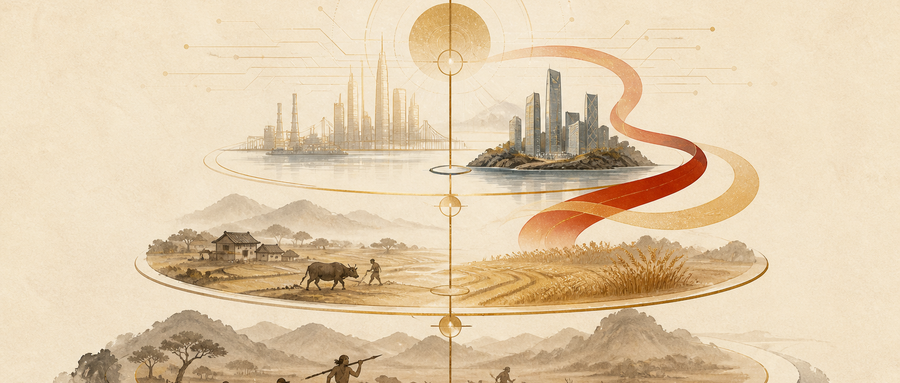

一、三阶段框架

李录在《文明、现代化、价值投资与中国》中提出:

| 阶段 | 名称 | 驱动力 | 增长特征 |

|---|---|---|---|

| 1.0 | 狩猎文明 | 体力与运气 | 接近零增长 |

| 2.0 | 农业文明 | 土地与人口 | 缓慢线性增长 |

| 3.0 | 现代科技文明 | 市场规模与要素流通 | 自动的、复利性的、持续性的增长 |

| 2.5 | 过渡阶段 | 工业化起飞后、制度适配前 | 增长与制度的落差 |

这个框架的关键区分:2.0时代的财富驱动力是土地和人口,是静态的、零和的。3.0时代的财富驱动力是市场大小和生产要素流通的充分程度,是动态的、正和的。

一个国家从2.0迈向3.0,不是经济数字上的跨越,而是整个社会观念体系的重构。这个重构的过程充满冲突,这就是”2.5阶段”的本质。

二、2.5阶段的落差

李录的核心论断:

“现代化的本质是市场经济和现代科技的结合所带来的自动的、复利性的、持续性的经济增长。然而,尽管经济上出现了复利增长,但社会治理、人文心理以及政治制度并未发生同等程度的复利性变化。这种落差引发了各种问题,这是所有国家在这一阶段都会经历的。”

用更简单的话说:经济已经跑到了3.0,指数增长,复利叠加;制度、心理、观念还停在2.0,线性思维,静态分配。这个落差,是所有2.5阶段特有问题的根源。

人的本性自智人出现的20万年以来,没有发生过根本性变化。相比之下,我们的经济却经历了三次伟大的跃升——从狩猎文明到农业文明,再到现代科技文明。当经济的脚步已经越过了一条门槛,而人的头脑还没有跟上,这种错位就会以各种形式爆发出来。

三、2.0观念的遗毒

李录列举了几个”农业文明思维”在今天造成的实际问题:

第一个是对土地的执念。

“对于土地的执念,依旧能随时点燃一个种群、一个国家的民族情绪,因为这种观念已深植人类思想上万年。”

在2.0时代,土地等于财富等于权力,这是真实的——土地产出农业剩余,农业剩余养活军队,军队保卫土地。但在3.0时代,市场规模和要素流通才是财富的源泉。为了一块土地而破坏市场一体性,是用2.0的逻辑做3.0的决策。

第二个是”实体经济与虚拟经济”这个伪概念。

“这种概念的区分在农业时代工业起飞阶段是真实存在的,但是进入到2.5阶段,尤其是进入到成熟经济阶段以后,这种区分已经不再成立,是一个伪概念。”

2.0时代,工厂是真实的,银行是”虚”的。但进入3.0时代,金融市场、知识产权、品牌价值——这些都是最真实的生产要素。把它们称为”虚拟经济”,是用上一个时代的分类框架来理解下一个时代的现实。

第三个是静态的财富观。

“大部分人的财富观是静态的,凡是赚钱的人我们都觉得他赚的是不义之财。这是静态的2.0时代的思考惯性。”

在农业文明里,财富确实接近固定——多一个人拥有土地,就意味着少一个人拥有土地。但在现代科技文明里,财富是被持续创造的,不是一个固定的饼被人分走了。”他赚了意味着我亏了”,这是2.0零和思维。3.0的现实是:双赢才是复利增长的引擎。

四、跨越 vs 陷入

历史上,成功跨越2.5阶段和未能跨越的国家都有迹可循:

| 国家 | 进入2.5的时间 | 结果 | 路径 |

|---|---|---|---|

| 德国 | 1870年代后 | 跨越(经两次世界大战) | 最终接受了3.0的国际规则 |

| 日本 | 1960年代后 | 跨越(经泡沫和30年停滞) | 制度适配虽慢但完成 |

| 韩国 | 1980年代后 | 跨越 | 民主化与市场化 |

| 巴西 | 1960年代后 | 至今未跨越 | 多次尝试,多次停滞 |

| 阿根廷 | 1900年代后 | 至今未跨越 | 一度全球前列,现在边缘化 |

李录引用了一个令人警醒的数据:

“巴西和阿根廷一度跻身全球经济前列,如今已难觅踪迹。这正是因为当它们陷入停滞时,其他国家和全球经济仍然在高速增长,导致它们在全球经济中的占比不断下滑。”

停滞不只是”不进步”,而是”被甩开”。 因为3.0文明的复利增长不等人。你的分子不变,但分母在扩大,你的全球占比就在下降。

五、香港——“中国送给自己的礼物”

“香港这一份给中国的特殊礼物,相当于当年荷兰给英国的礼物。”

历史类比:17世纪,荷兰是全球金融中心。英国通过”光荣革命”(1688年)引入了荷兰的金融制度——中央银行、国债市场、证券交易所。这套制度让英国建立了人类第一个真正现代的资本市场体系,支撑了大英帝国的崛起。荷兰没有靠武力征服英国,而是通过制度输出改变了历史。

李录的类比:香港之于中国,等同于荷兰之于英国——一个已经运行3.0规则的窗口,可以被”移植”和”学习”,而不需要从零建立。

这个类比的投资含义是:香港作为”3.0制度的活样本”,其价值不在于GDP占比,而在于制度示范效应。香港拥有独立的普通法司法体系、港元联系汇率、成熟的资本市场和国际金融基础设施——这些都是2.0思维建不出来、只有在3.0规则下才能运转的制度资产。

六、投资者的框架

李录的文明坐标系给投资者提供了几个具体的思考工具:

首先是国运判断的时间尺度。一个国家能否从 2.5 跨越到 3.0,不是一两年的事,而是十年到三十年的事。但如果你判断”大概率能跨越”,那早期布局的回报极大。李录本人对中国的判断就建立在这个框架上。

其次是观念冲突等于投资机会。2.0 观念和 3.0 现实之间的冲突,会制造大量市场错误定价。当”政策打压”等于2.0逻辑施加于3.0企业时,股价短期下跌。但如果企业的长期价值由3.0规则决定,这就是买入机会。

第三是最终检验标准。

“最终我们还是要坚持实践是检验真理的标准。在目前的发展阶段,最重要的实践就是推动中国自发的、不受外界影响的、可持续的经济增长,而其中最重要的变量就是个人消费占GDP的比例。如果这一比例从现在的40%提升到印度的60%,中国的可持续经济增长将会有很大的发展空间和前景。”

这给了投资者一个具体的监测指标:消费占GDP比。如果这个数字在持续提升,说明2.5到3.0的跨越正在进行中;如果停滞或下降,说明落差还在扩大。

常见问题

Q:李录的文明框架和其他经济学理论(比如”中等收入陷阱”)有什么区别?

A:中等收入陷阱是描述性的——描述一种现象(国家收入到某水平就停滞)。李录的框架是解释性的——解释为什么会停滞(经济复利与观念制度的落差)。更重要的是,它指出了判断方向:不是看GDP数字,而是看”3.0规则是否在扩展”。从这个角度看,2.5阶段的问题不是能否继续增长,而是能否完成观念体系的重构。那些成功跨越的国家(日本、韩国),路径各不相同,但都完成了这个重构。

Q:作为普通投资者,如何用这个框架做具体的投资判断?

A:有三个实操层次。第一,长期资产配置:如果你认为中国大概率跨越2.5阶段,那在估值合理时配置中国优质企业是合理的,时间尺度是10-20年,不是1-2年。第二,行业选择:优先选那些业务本身体现3.0特征的行业——例如,消费、科技平台、金融服务——而不是那些仍然依赖2.0逻辑(土地、补贴、行政保护)的行业。第三,政策解读:遇到政策限制某个行业时,先判断这个限制是2.0观念的反应还是3.0治理的建构,前者大概率是暂时的,后者需要重新评估长期假设。

延伸阅读:

- 财富是购买力的占比 — 李录框架中”什么是真正的财富”

- 双赢文明vs零和文明 — 为什么3.0文明本质上是正和博弈

- 在最大悲观中买入 — 2.5阶段的市场恐慌如何创造价值投资机会

文明阶段评估清单

在评估一个经济体的投资环境时,可以用以下维度判断它处于哪个文明阶段:

- [ ] 经济结构:GDP 中制造业和服务业的占比是否已经超过农业?如果是,至少已进入 2.0 阶段。

- [ ] 制度质量:法治、产权保护和信息披露的可靠程度如何?制度质量决定了从 2.5 到 3.0 的跨越能力。

- [ ] 人均收入与消费:个人消费占 GDP 的比重是多少?中国约 40%(远低于美国的 70%),这意味着消费升级仍有巨大空间。

- [ ] 人口结构:劳动年龄人口是在增长还是收缩?人口结构决定了 2.5 阶段的持续时间。

常见问题

问:2.5 阶段一般持续多长时间?

因国而异。德国和日本各用了约 30 至 40 年完成从 2.5 到 3.0 的跨越(从二战后到 1980 年代)。韩国用了约 25 年(从 1970 年代到 1990 年代末)。巴西和阿根廷在 2.5 阶段已经困了 50 年以上。关键变量不是时间,而是制度质量是否能跟上经济增长的速度。

问:投资者应该在 2.5 阶段买入还是等 3.0?

如果你等到 3.0 才买入,你已经错过了最大的回报。德国和日本的股市在 2.5 到 3.0 的转型过程中产生了几十倍的回报。但风险同样真实:如果转型失败(如巴西),你可能在 2.5 阶段被困十年以上。李录的建议是:用你能承受长期持有的资金配置,不加杠杆,然后给时间足够的跑道。

本文基于李录 2024 年公开演讲《文明、现代化、价值投资与中国》整理分析。所有观点仅为个人学习心得,不构成任何投资建议。

如果这篇文章帮你重新思考了”国运”这个词的时间尺度,欢迎关注公众号「柔和谦卑 履责 求知」。

免责声明:本文作者不持有投顾资格,不涉及任何具体证券的买卖建议。