Do not try to buy at the bottom and sell at the top. It cannot be done — except by liars.

— Bernard M. Baruch,《我的故事》(1957)

巴鲁克写下这句话时,已在华尔街纵横四十余年。彼历经1907年恐慌、1929年崩溃,数度全身而退——不因他能洞察底部,而因他从不执着于寻找底部。

"右侧交易"四字,说来简明,践行之艰难却往往被低估。其核心并非某种神奇指标,而是一种认识论上的审慎:拒绝在证据不足时行动,忍受"踏空"之代价,以换取胜率的显著提升。

本文试图拆解这条证据链的各个环节:从"接飞刀"的心理根源与统计代价,到 Wyckoff 吸筹阶段的形态识别,再到构建充分入场依据的实操框架。

一、"接飞刀"的本质:以确定性换概率的交换失败

所谓"接飞刀"(catching a falling knife),借助物理意象已极为贴切——握住一把下坠中的刀,伤手的概率远大于稳稳接住的概率。

然而市场参与者为何仍前赴后继?原因至少有三。

其一,价格下跌制造价值幻觉。 一只股票从100元跌至60元,表面上看"打了六折",感觉上"便宜了"。然而价格便宜与价值低估是两个截然不同的命题。前者是价格的相对变化,后者需要独立于价格之外的基本面分析来支撑。跌去40%只能说明:市场曾认为它值100元,而今不再如此认为。究竟是昨日高估,还是今日低估,价格本身无法告诉你。

其二,损失厌恶的镜像效应。 卡尼曼(Daniel Kahneman)与特沃斯基(Amos Tversky)在前景理论(Prospect Theory,1979)中证明,人对损失的心理权重约为同等收益的两倍。这意味着,持仓者在浮亏状态下,情感上难以接受割离,而旁观者则容易被"低价"唤醒购买冲动——两者皆是在不充分的信息下做出的情绪决策,而非理性权衡。

其三,叙事比结构更容易抓住注意力。 下跌之中,总有大量"此乃优质资产,理应估值修复"的分析充斥视野,却鲜有分析者耐心等待价格结构先行给出答案。叙事是人类认知的自然状态,而价格结构的识别需要训练和纪律。

统计上,接飞刀的代价何其高昂?

以 A 股2010至2024年的数据为参考框架:个股自高点回撤30%后继续下跌50%以上的概率,约在35%至45%之间(视行业和宏观周期而定)。亦即在三四成的情况下,你以为已经跌够了的价格,依然只是漫漫下跌途中一个短暂的停靠站。巴鲁克的话一语道破统计本质:底部只能事后认定,绝无人能事前精准识别。

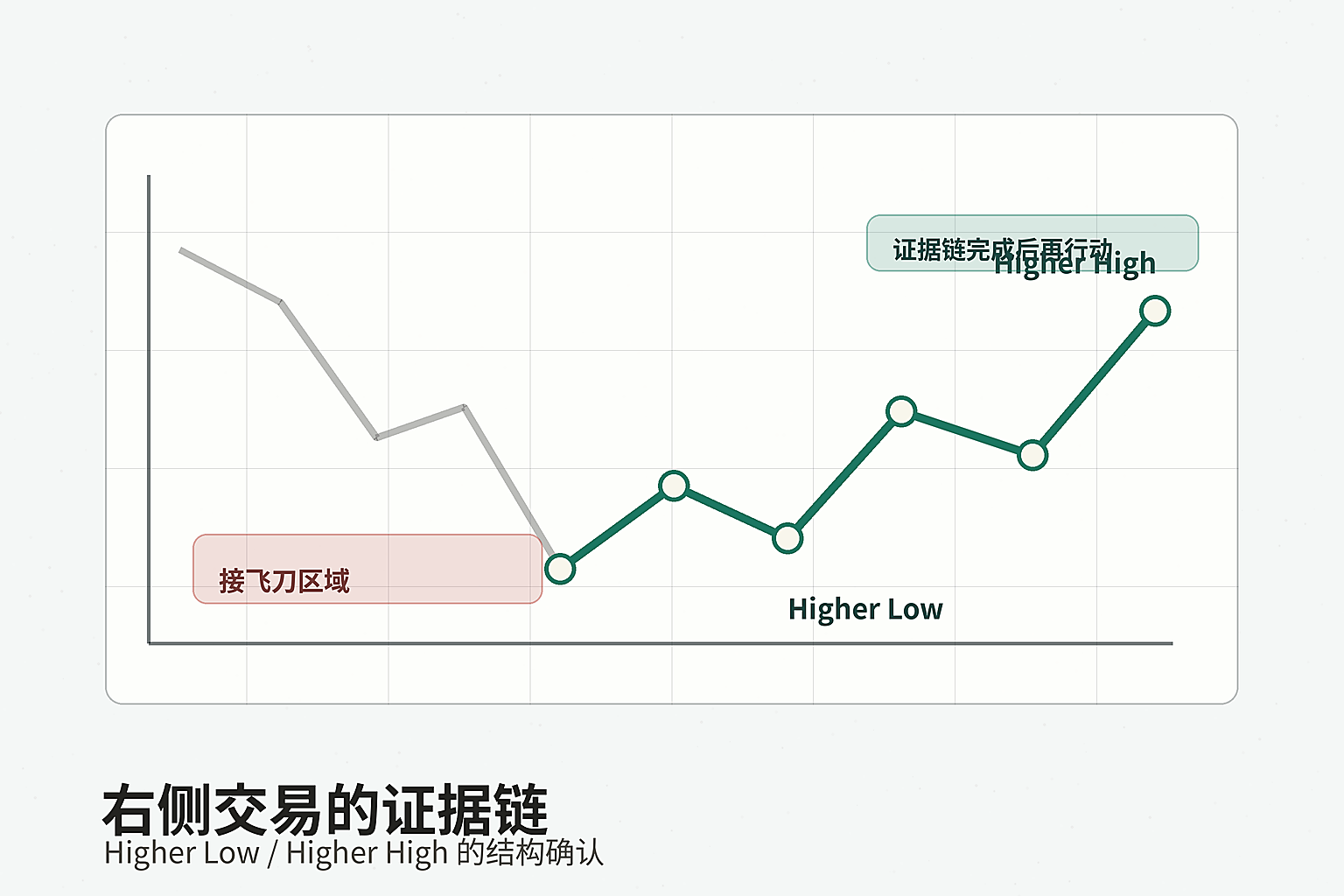

二、Higher Low / Higher High:趋势反转的最小证明单元

若底部无法事先确认,那么何时才算"趋势已然改变"?

技术分析的最基础定义给出了清晰答案:

- 下跌趋势的结构特征,是一系列"更低的高点与更低的低点"(Lower High / Lower Low);

- 上升趋势的结构特征,是一系列"更高的低点与更高的高点"(Higher Low / Higher High)。

趋势反转的最小证明单元,是这一序列的逆转:先形成一个高于前次低点的低点(Higher Low,即 HL),再突破前次高点形成更高的高点(Higher High,即 HH)。

此二者缺一不可。

仅有 HL 而无 HH 突破,意味着跌势虽有所缓和,但上升动能尚未确认——价格仍可能在此整理后继续下探,形成新的 LL;仅有 HH 突破而无 HL 的支撑基础(即 V 型急反),则缺乏结构性承接,往往昙花一现,随后重回弱势(此即下文所讨论的"V 底陷阱")。

用图示语言来描述,一次完整的反转结构大致经历以下步骤:

- 价格创出阶段性低点(Swing Low)并开始反弹;

- 反弹至某一阻力区域后回落,但未能跌破前次低点——此为 HL;

- 价格重新上行,并有效突破前次反弹高点——此为 HH;

- 突破后,原阻力区域转化为支撑,新的 HL-HH 序列开始确立。

这一结构不以时间框架为转移:日线、周线、月线皆遵循同一逻辑。唯框架越大,信号的可靠性相应越高。

等待 HH 的确认,意味着必然错过底部至 HH 这一段的涨幅——通常在10%至20%之间,视标的波动性而定。这是右侧交易者为胜率所支付的"保险费"。然而与之交换的,是将判断从"猜测底部"转化为"确认趋势"——前者依赖预测,后者依赖证据。

三、Wyckoff 吸筹阶段:价格结构背后的意图解读

Higher Low / Higher High 是表象,吸筹(Accumulation)是形成这一结构的内在机制。

理查德·威科夫(Richard D. Wyckoff)在二十世纪初通过数十年的观察,归纳出大资金在市场中运作的四个阶段:吸筹(Accumulation)、上涨(Markup)、派发(Distribution)、下跌(Markdown)。其中吸筹阶段,是 HL/HH 结构得以形成的"地基工程"。

威科夫在《复合操盘手:机构意图的市场图谱》中,将大资金的行为抽象为一个"复合操盘手"(Composite Operator)。这一概念并非指某个具体人物或机构,而是一种分析视角:将市场的价格-量能组合,理解为一个拥有长期意图和充足资本的理性行为者的集体表达。

吸筹阶段的识别,核心在于以下几类结构信号:

卖盘高潮(Selling Climax,SC)与自动反弹(Automatic Rally,AR)

下跌末期,成交量急剧放大,价格快速下行,随后出现强劲的自动反弹。此为吸筹阶段的"起点标志"——大量散户在恐慌中抛售,大资金开始接收筹码。卖盘高潮的典型特征是:量价短时间内双双异常放大,但随后快速被承接而非继续下坠。

次级测试(Secondary Test,ST)与 Spring(弹簧)

自动反弹后,价格通常会回落测试 SC 区域。若此次回落的成交量明显低于 SC 时,说明抛压已经大幅减少——此为 ST。更值得关注的是 Spring:价格短暂跌破 SC 低点,但迅速被强力承接,反弹有力。Spring 是吸筹阶段最具诊断价值的信号,它以"假突破"的方式完成最后一次筹码换手,同时将尾随止损的弱势持仓清洗出场。

成交量萎缩与价格收窄

吸筹进行中,震荡区间内下跌时成交量持续萎缩,上涨时成交量逐步放大——这是供需天平悄然倾斜的证据。若高点与低点的价格区间(spread)逐渐收窄,说明卖盘正在枯竭。

最后供给点(Last Point of Support,LPS)

在经历一轮初步涨势(Sign of Strength,SOS)之后,价格回落至前期阻力位(现已转化为支撑)上方,这一回落的 HL 即为 LPS。LPS 是吸筹阶段完成的终极确认,也是右侧参与者最具安全边际的入场窗口。

威科夫方法的精髓,在于将价格-量能的组合读作意图而非模式。与多数技术分析仅关注"是什么图形"不同,威科夫的问题是:"是谁在这里做了什么,以及为何如此做?"理解了吸筹阶段,Higher Low 就不再是孤立的价格结构,而是大资金完成筹码积累后必然留下的痕迹。

四、V 底陷阱与真实吸筹的鉴别

市场上最危险的反弹形态,是 V 底——价格在短时间内急跌后急涨,未经任何横盘整固。

V 底之所以具有欺骗性,恰在于其视觉冲击力。急跌急涨意味着价格剧烈波动,而剧烈波动往往伴随媒体报道和舆论热度——入场冲动在这一刻被最大化激发。然而从吸筹逻辑看,V 底缺乏的恰恰是最关键的要素:时间。

大资金的吸筹需要时间,因为规模本身就是约束。一只日均成交额一亿元的股票,若大资金意图积累市值十亿元的仓位,至少需要十个交易日的净买入——而实际中为降低市场冲击,往往需要数周乃至数月。这种时间维度上的积累,在价格图形上必然表现为横盘震荡的区间结构,而非一根阳线完成的 V 型翻转。

鉴别 V 底与真实吸筹,可从以下三个维度考量:

| 维度 | V 底信号 | 真实吸筹信号 |

|---|---|---|

| 时间 | 反弹在数日内完成 | 横盘区间持续数周乃至数月 |

| 量能 | 涨跌皆放量,无明显分化 | 下跌时量缩,上涨时量增 |

| 结构 | 无 HL 确认,直接创 HH | 先见 HL,后突破 HH |

V 底若能持续,随后通常会演化为"M 型顶"或"杯柄形态"——即价格在第一次 V 型反弹后再度回落,形成真正的 HL,完成吸筹逻辑的补充。若在第一次 V 型高点便急于参与,则往往承受随后的再次下探,而错失更理想的结构性入场机会。

五、证据链的三个维度:价格结构、成交量、相对强弱

右侧交易的核心,是在行动前构建足够充分的证据链。单一证据的可靠性有限;多维度证据彼此印证,才能提高判断质量。

以下三个维度,构成完整证据链的基础框架。

第一维度:价格结构

如前所述,HL 到 HH 的转变是趋势反转的最小证明单元。但仅此一项尚不充分,还需关注:

- 突破的质量:HH 突破是以大阳线完成(有效突破),还是以长上影线方式触碰后回落(假突破)?有效突破要求收盘价立于前高之上,而非盘中触及即可。

- 支撑的层次:HL 所在位置,是否恰好落在历史重要支撑区、前期成交密集区或均线系统的汇聚点?支撑层次越丰富,HL 的结构意义越强。

- 时间框架的共振:日线结构与周线结构是否同向?多周期共振的信号,优先级高于单一时间框架的信号。

第二维度:成交量

威科夫之所以将成交量视为与价格同等重要的变量,是因为成交量是供需力量的直接度量。价格可以被暂时性地主动推升(主力拉升),但成交量的分布模式更难伪造。

右侧参与时,最理想的量能结构是:

- 吸筹区间内下跌缩量、上涨放量;

- HH 突破时伴随放量(力度越大,越可信),而非量能枯萎的阴跌突破;

- 突破后回踩(即 LPS 区域)量能萎缩,表明承压压力有限。

与此相对,值得警惕的量能异常包括:突破时量能萎缩(动能不足);高位出现与吸筹期 SC 相近的异常大量(可能是派发的开始);回踩时量能不减(抛压仍存)。

第三维度:相对强弱

单个标的的走势,不应孤立观察,而应置于其所属的行业板块与整体市场环境之中。

相对强弱(Relative Strength)的核心问题是:当市场整体走弱时,这只股票是否表现出比较坚挺的价格支撑? 若答案是肯定的,说明其背后可能存在独立于市场整体情绪的基本面支撑或资金关注。

具体操作中,可将个股走势与沪深300或行业ETF的走势进行比较:

- 吸筹期:市场下跌,但个股的回撤幅度显著小于市场;

- 反弹期:市场反弹,个股的上涨幅度显著大于市场(称为"领涨")。

领涨加不杀跌,是相对强弱最直观的表达形式,也是资金早已提前布局的侧面印证。

三个维度汇聚时,其证明力远大于各维度的简单加总——如同陪审团定罪需要的不是单一目击证词,而是物证、证词与行为动机的共同指向。霍华德·马克斯在谈及投资判断时曾写道:

The most important thing is being attentive to cycles. Once we accept that we can't know where the cycle will end or turn, our goal should be to position ourselves wisely given our current location.

— Howard Marks,《最重要的事:二阶思维与市场位置感》

这正是证据链框架的本质:不预测底部,而是在位置感(positional awareness)已经清晰之后,才开始行动。

六、耐心的统计收益:错过10%以换取显著胜率提升

等待 HL-HH 确认,意味着必然错过底部到第一个 HH 之间的涨幅。这是许多人难以接受的"代价",却是值得深入审视的统计交换。

以实证数据为框架:

Yochanan Shachmurove 等学者对美国市场的长期研究表明,在明确趋势确认后介入(趋势动量策略),相比于无差别的低价区介入,胜率可提升约15至20个百分点。代价是错过底部到确认点的8%至15%的平均涨幅——但由于此区间内的假信号被大量过滤,净期望收益(胜率×盈利幅度 - 败率×亏损幅度)整体为正。

更直观的框架是机会成本的不对称性:

- 若等待 HL/HH 确认后仍被证伪(价格再创新低),损失的仅是从 HH 附近到止损点的有限幅度(通常在5%至8%以内,取决于止损纪律);

- 若在无结构支撑的情况下介入,被证伪后往往面临标的继续大幅下跌,损失可能达到20%至40%乃至更高。

参与《信号评级系统:从 Wyckoff 到量化筛选》中讨论的定量筛选框架,可以将这种耐心系统化:高质量证据组合通常优于单纯"价格低位"这类松散线索。等待的成本是具体的,而放弃等待的代价往往是隐性的——直至被市场收取为止。

威科夫本人对此有一处表述,颇为精准:

It takes money to make money. It also takes time to make money. Be patient.

— Richard D. Wyckoff,《华尔街的成功之路》(Studies in Tape Reading)

七、实操框架:构建充分入场证据的检验清单

综合以上分析,以下是一个可供参考的右侧入场证据检验框架。此框架并非机械买卖信号,而是在采取行动前须经过的自我审视程序——借用 Atul Gawande 在《清单革命》中的表述:清单不是对能力的侮辱,而是对注意力有限性的工程补偿。

第一层(必要条件,缺一否决):

- [ ] 价格是否已形成有效的 Higher Low(HL)?即回落未破前次低点,且反弹势头已出现?

- [ ] 是否已出现有效的 Higher High(HH)突破?即收盘价突破前次波段高点?

- [ ] 突破时成交量是否放大(相比近30日均量是否有所上升)?

第二层(辅助证据,越多越稳健):

- [ ] 日线结构与周线结构是否同向(多周期共振)?

- [ ] 个股近30日相对沪深300或行业指数是否呈现正超额收益(相对强弱领先)?

- [ ] 吸筹区间内是否可见量能的"跌缩涨扩"特征?

- [ ] HL 是否落在有意义的技术支撑区(前高、成交密集区、关键均线汇聚点)?

第三层(风险管理,非可选项):

- [ ] 止损位置是否已明确(通常置于 HL 之下)?

- [ ] 风险敞口是否在可接受范围内(止损幅度 × 仓位 ≤ 总资产的1%至2%)?

须强调:即便以上全部符合,也不等于确定性。市场永远存在误判的可能。证据链框架的价值,不在于消除不确定性,而在于在足够充分的概率优势形成之后才行动——这正是右侧交易者与接飞刀者之间最本质的分野。

八、从"预测底部"到"识别趋势":认识论上的跃迁

右侧交易最深刻之处,不在技术,而在认识论。

接飞刀者的内在逻辑是"预测":我认为此处是底部,因此我行动。这是一种以自我判断对抗市场集体信息的行为——在单次对局中,胜败皆有可能;但在长时间的反复博弈中,个人预测对抗集体智慧的胜率,天然存在系统性偏差。

右侧交易者的逻辑是"确认":我等待市场自身呈现出结构性改变的证据,然后在证据已经充分之后跟随。这是一种以市场结构信息作为决策依据的行为——它不预测,它识别;它不猜测,它确认。

这一区别与霍华德·马克斯(Howard Marks)在其备忘录中反复强调的"二阶思维"(Second-Level Thinking)殊途同归:

First-level thinking says, "The outlook is bad; sell." Second-level thinking says, "The outlook is bad, but less bad than people think, and price has already discounted the worst. Buy."

— Howard Marks,《最重要的事》(The Most Important Thing,2011)

右侧交易者的"二阶思维"是:不问"价格是否已经够低",而问"市场结构是否已经充分证明买家重新掌握主导权"。答案只有在 HL/HH 序列完整呈现之后,才变得可以依据。

这是一种对不确定性的诚实态度。陈寅恪先生曾言,史学之道在于"不自欺、不欺人"。投资方法论亦然:在证据不足时承认"我不知道",远比在证据不足时假装"我知道",代价要小得多。

九、常见误区与自我检验

右侧交易是否意味着必须等到趋势完全成熟才参与?

否。右侧交易的"右侧",并非指等到趋势显而易见、人人皆知之后。HL/HH 的第一次完整呈现,本身即处于趋势早期——此时大多数人仍在犹豫,因为刚刚经历的下跌仍留有心理阴影。等待的终点是结构证据的完整性,而非价格涨幅的充分性。若等到价格已大幅上行、媒体广泛报道之后才介入,已是追高,而非右侧——这反而背离了右侧交易的本意。

若 HH 突破后价格迅速回落,是否意味着失败?

不必然。突破后的再次回踩(Pullback/Throwback)是技术形态中极为常见的现象——价格突破前高后,往往需要回踩确认前阻力区的支撑性质,方能形成新一轮上行的基础。真正需要关注的问题是:回踩是否形成了新的 HL? 若回踩之后的低点高于前次 HL,则结构完整性未被破坏;若回踩跌破了 HL,则需重新审视是否已更改趋势。两者的区别,在于止损纪律是否守住了 HL 之下的设置。

附:免责声明

本文所有内容,包括方法论介绍、案例分析与框架阐述,均仅供投资教育与方法论研究之用,不构成任何具体证券的买入或卖出建议,亦不代表对市场未来走向的预测。

A 股市场具有高度不确定性,历史规律不代表未来必然重演。任何投资行为均涉及本金损失风险,读者应根据自身风险承受能力和财务状况,独立作出判断,必要时咨询持牌的专业投资顾问。

作者未持有证券投资咨询资格,本文不构成投顾服务。

「柔和谦卑,履责求知」——持续关注公众号 sustine et abstine,与我一同探讨投资方法论与跨学科思维。

延伸阅读:

- 《复合操盘手:机构意图的市场图谱》 — 理解 Wyckoff 方法的完整背景

- 《信号评级系统:从 Wyckoff 到量化筛选》 — 将本文框架与定量过滤体系结合

- Howard Marks 与二阶思维:投资认识论的深层解析 — 思维框架的进一步延伸