Donchian 通道与趋势跟踪:为什么最简单的系统往往最稳健

1960 年代,Richard Donchian 提出了一条极其简单的交易规则:价格突破过去 N 天的最高价时买入,跌破过去 N 天的最低价时卖出。N 通常取 20(4 周交易日)。

这条规则简单到看起来像是新手入门教材——甚至简单到让你怀疑”这真的有用吗?”。

答案是:在足够长的时间尺度上,它的表现比大多数复杂的交易系统更稳定。不是因为它更聪明。而是因为它足够简单。

这篇文章不是教你用 Donchian 通道做交易——而是讨论一个更深层的问题:为什么简单的规则往往比复杂的模型更稳健? 这个问题不只适用于交易——它适用于投资决策、商业策略、甚至人生规划。

一、Donchian 通道:50 年前的规则

Richard Donchian(1905-1993)被称为”趋势跟踪之父”。他的核心洞见是:你不需要预测价格会往哪走——你只需要在价格已经往某个方向走了一段之后,跟上去。

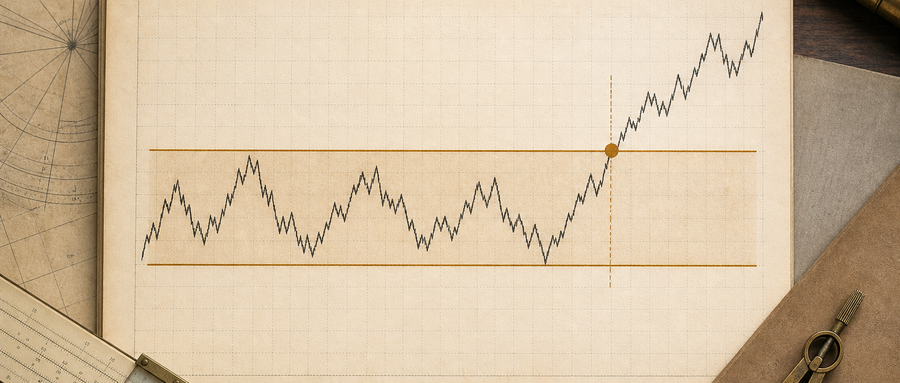

Donchian 通道的构造极其简单:

- 上轨:过去 N 天的最高价

- 下轨:过去 N 天的最低价

- 信号:价格突破上轨则做多;价格跌破下轨则做空(或平仓)

就这么多。没有参数优化、没有多指标组合、没有机器学习——一条规则,一个参数。

1983 年,Richard Dennis 和 William Eckhardt 做了一个著名的实验——“海龟交易实验”(Turtle Trading Experiment)。他们从报纸广告中招募了一批没有交易经验的普通人,教给他们一套系统化的交易规则——核心就是 Donchian 通道突破。这些”海龟”交易员在接下来的五年里赚了超过 1.75 亿美元。

Dennis 对这个实验的解读是:成功的交易可以被教会——只要规则足够简单、纪律足够严格。

但这个实验还有一层更深的含义:简单规则的生命力超过复杂规则。海龟系统在 1983 年有效,在 2000 年代仍然有效(虽然收益率下降了),基本思路在今天的趋势跟踪基金里仍然是核心策略之一。一条 50 年前的规则,为什么能活这么久?

二、复杂性的诅咒:过拟合

要理解简单为什么打败复杂,必须先理解过拟合(Overfitting)。

过拟合是统计学中的一个核心概念:当模型的参数太多、过于精确地拟合了历史数据时,它会把噪声当成规律——在新数据上表现会急剧恶化。

举一个直观的例子。假设你有过去 10 年的股价数据,你想找到一个”最优”的交易规则。你测试了以下组合:

- 3 种均线周期 × 5 种突破阈值 × 4 种止损方式 × 3 种持仓期 × 2 种市场环境过滤 = 360 种组合

你从 360 种组合中选出回测表现最好的那一个。它的历史胜率是 72%,年化收益是 35%。你觉得自己发现了圣杯。

但你实际上发现的只是在这份特定的历史数据上,恰好表现最好的参数组合。这个组合之所以表现好,可能是因为它恰好捕捉了某些不会重复出现的市场特征——2015 年的杠杆牛市、2020 年的疫情暴跌、2024 年的 AI 热潮。这些是特定事件,不是可重复的模式。

当你把这个”最优”规则用到未来的新数据上,它大概率会表现平庸甚至亏损——因为它学会的不是市场的规律,而是特定历史时期的噪声。

这就是过拟合。参数越多、组合越多、优化越精细——过拟合的风险越高。

三、简单为什么更稳健

Donchian 通道只有一个参数(N 天的回望期)。一个参数能过拟合的空间极其有限——你可以测试 N=10、20、30、50,但你最多也就测试了几十种组合,远少于上面例子中的 360 种。

这就是简单系统的数学优势:参数越少,过拟合的机会越少,规则在新数据上的表现越接近历史表现。

统计学中有一个概念叫”偏差-方差权衡”(Bias-Variance Tradeoff):

- 复杂模型:偏差低(在训练数据上表现好),但方差高(在不同数据集上表现波动大)

- 简单模型:偏差高(在训练数据上表现一般),但方差低(在不同数据集上表现稳定)

Donchian 通道是一个高偏差、低方差的系统。它在任何单一时期内的表现都不会是”最好”的——总有一个更复杂的系统在那个时期表现更好。但它在所有时期的平均表现比大多数复杂系统更稳定。

这和芒格的投资原则完全一致。芒格不追求每一年都是最好的——他追求的是几十年里没有灾难性的错误。芒格的多学科栅栏思维和 Donchian 通道的精神在这一点上完全对齐:不追求最大收益,追求最小的”规则失灵”概率。

四、趋势跟踪为什么有效

Donchian 通道背后的理论假设是:市场有趋势,趋势会持续一段时间。

这个假设看起来太简单了。学术界的有效市场假说(EMH)甚至认为趋势不存在——如果信息已经被定价,价格应该随机游走。但实证数据不完全支持 EMH。在大量学术研究中(Moskowitz, Ooi, Pedersen 2012; Asness, Moskowitz, Pedersen 2013),趋势(动量效应)在几乎所有资产类别和几乎所有市场中都被证实存在。

趋势为什么会存在?主要有三种解释:

1. 行为金融学解释:人类反应不足

当新信息出现时,市场不是一次性完全定价——而是逐渐消化。因为投资者有锚定偏差(锚定在旧价格上,对新信息反应不足)、从众效应(等别人先行动再跟进)、和处置效应(赢了想卖、输了不想卖)。这些行为偏差导致价格对信息的反应是渐进式的,而不是一步到位的——这就形成了趋势。

2. 结构性解释:大资金的限制

机构投资者管理几十亿甚至几百亿的资金。他们不能在一天之内建仓或平仓——因为他们的订单太大,一次性执行会严重冲击市场价格。所以他们分多天甚至多周来执行——这种分批执行的过程,本身就创造了持续的买入或卖出压力,形成趋势。

3. 风险补偿解释:趋势是风险的回报

趋势跟踪策略在大部分时间里是小亏(因为市场大部分时间不在趋势中),偶尔大赚(当趋势真正出现时)。它的收益分布是”负偏态”——大部分单笔交易亏钱,少数单笔交易赚大钱。这意味着跟踪趋势需要极高的心理承受力——你必须能忍受连续十几笔亏损,等待那一笔大赢。这种心理成本就是”风险”——而趋势跟踪的收益是对这种风险的补偿。

三种解释不互相排斥——它们可能同时成立。

五、简单规则的五个生存优势

为什么简单的 Donchian 通道能活 50 年,而大多数”先进”的量化模型平均寿命只有几年?

1. 抗过拟合

已经讨论过。参数少意味着组合少,组合少意味着过拟合空间小。

2. 可理解

一条”价格突破 20 天新高就买入”的规则,任何人都能理解。理解意味着你在压力下仍然能执行它。一个包含 47 个参数的机器学习模型,在亏钱的时候你会怀疑它、修改它、关闭它——因为你不理解它为什么这样做。简单规则不给你怀疑的空间——因为逻辑透明,你要么信它要么不信,不存在”部分信”的灰色地带。

Richard Dennis 说过:“几乎人人都可以列出我们所传授的 80% 的交易规则,可是他们无法叫人在市场不稳定的时候如何坚定这些规则。” 规则的简单性直接决定了执行的一致性。

3. 可验证

一个参数的系统,你可以在多个市场、多个时期、多个资产类别上验证它——因为验证不需要太多数据。一个 47 个参数的系统,你需要海量数据才能区分”真实有效”和”过拟合”——而大多数市场的历史数据不够长。

4. 可适应

当市场环境变化时,一个简单系统的调整空间很小——改一个参数就行。一个复杂系统的调整可能导致”蝴蝶效应”——改一个参数,其他 46 个参数的相互关系全部被打乱。

5. 低维护

简单系统不需要频繁更新模型、重新训练、调整权重。Donchian 通道在 1970 年代和 2020 年代的运行方式完全一样——因为它足够简单,不需要”维护”。复杂系统需要持续投入人力和算力来保持竞争力——这本身就是一种隐性成本。

六、简单的代价

诚实地说,简单不是没有代价。

第一,绝对收益通常低于”最优”复杂模型。在任何给定的回测期内,你总能找到一个比 Donchian 通道表现更好的复杂策略。简单系统的优势不是”赢得最多”——而是”在足够长的时间里,活得最久”。

第二,趋势跟踪在震荡市里会反复亏损。价格上破 20 天高点,你买入——然后价格回落,你止损。再上破,再买入——再回落,再止损。这种”假突破”(Whipsaw)在没有明确趋势的时期会频繁发生。海龟交易员的经历显示:大约 60-70% 的单笔交易是亏损的。你必须靠那 30-40% 的赢单(但单笔利润远大于单笔亏损)来覆盖所有损失。

这要求极高的心理韧性。大多数人无法忍受连续十几笔亏损——即使你知道这是系统设计的一部分。这就是为什么 Dennis 说”几乎人人都可以列出 80% 的规则,但很少有人能坚定执行”。

第三,简单规则不适合所有市场状态。趋势跟踪在有明确趋势的市场里表现优异(如 2008 年的金融危机——大量趋势跟踪基金大赚),但在长期震荡的市场里会持续亏损。没有一个规则在所有市场状态下都有效——简单规则也不能。

七、从 Donchian 到投资哲学

Donchian 通道的故事不只是一个交易技巧——它是一个关于复杂性与稳健性的寓言。

在投资中,我们总是被复杂性吸引。更多的指标、更精密的模型、更快的数据——似乎”更复杂”就意味着”更好”。但实证告诉我们:大多数额外的复杂性只是在拟合噪声。

芒格的栅栏思维(Lattice of Mental Models)听起来复杂——但他的实际决策过程极其简单。他问几个简单的问题:这家公司的护城河在哪里?管理层是否诚实?价格是否足够便宜?能否理解这个行业?如果任何一个问题的答案是”否”或”不确定”——他就不投。

这和 Donchian 通道的精神是一样的:用一个简单到无法被过拟合的规则,过滤掉大部分噪声,然后在剩下的少数机会上集中行动。

Graham 的防御性四原则——PE ≤ 25、长期股息、财务稳健、分散但不过度——也是同样的逻辑。四条简单的过滤器,排除掉 95% 的股票。在剩下的 5% 里,你的判断力才能真正发挥作用。帕累托法则用数字说明了同样的道理:80% 的结果来自 20% 的决策,绝大多数行动只是在消耗注意力。

真正的智慧不是增加参数——而是知道什么参数可以安全地删掉。

Seneca 说过:“It is not that we have a short time to live, but that we waste a great deal of it.” 不是人生太短,而是浪费太多。投资也是一样:不是机会太少,而是你在噪声上浪费了太多注意力。Donchian 通道的价值不在于它的参数——在于它告诉你大多数你以为重要的东西其实是噪声。

八、决策系统简洁性自检清单

你不需要做趋势跟踪交易,也可以从 Donchian 通道的故事中学到东西。用以下清单检查你自己的决策系统是否足够简洁:

- [ ] 参数数量:你的投资决策依赖的因素是否超过 5 个?超过则过拟合风险显著增加。把决策因素压缩到 3 至 5 个。

- [ ] 纪律执行:当你的规则告诉你”不做”但你很想做的时候,你能否坚持不做?简单系统没有复杂系统的心理安慰——它只说”做”或”不做”,纪律是你唯一的防线。

- [ ] 目标设定:你追求的是”最优回报”还是”足够好加上长期有效”?在任何一年里表现最好的策略,大概率不是接下来一年里表现最好的,因为”最好”通常意味着过拟合了某种特定的市场环境。

- [ ] 亏损接受度:你能否接受”大部分时候会小亏”?趋势跟踪 60% 至 70% 的单笔交易是亏损的,但长期总回报是正的。这要求你在心理上接受”经常小亏”是系统正常运行的一部分,而不是系统失灵的信号。

这就是为什么 Kipling 说 “If you can wait and not be tired by waiting”——等待而不因等待而疲倦。Donchian 通道大部分时候在”等待”——等待一个真正的趋势出现。等待的过程中它会反复产生假信号和小亏损。但如果你因为等待而疲倦、放弃了系统——你就等不到那个让一切亏损都值得的大趋势。

FAQ

Donchian 通道现在还有人在用吗?

有。全球最大的趋势跟踪对冲基金(如 Man AHL、Winton Group)的策略核心仍然是趋势跟踪——虽然它们的具体实现比原始的 Donchian 通道复杂得多,但底层逻辑一样:跟踪已经形成的趋势,在趋势反转时退出。

散户能用趋势跟踪赚钱吗?

理论上可以,但实际上很难——主要是心理原因。60-70% 的单笔交易亏损需要极强的心理承受力。大多数散户在连续亏损 5-10 次后就会放弃系统——而这恰好可能是大趋势即将出现的前夜。趋势跟踪的盈利分布是极端不均匀的:大部分利润来自极少数的大赢交易。如果你因为小亏太多而退出,你就永远拿不到大赢。

简单规则是不是就不需要回测了?

不是。即使是一个参数的简单规则,你也应该在多个市场、多个时期上验证它——确保它的有效性不只是来自某个特定历史时段。简单减少了过拟合的风险,但不消除这个风险。Walk-forward 验证(用过去的数据训练、在未来的数据上测试)仍然是必要的。

站内索引:更多同类文章见投资纪律索引。

延伸阅读:关于执行成本如何侵蚀纸面收益(尤其是短持有期),在公众号搜索「纸面 Alpha 为什么会死在滑点里」。关于 9 位交易员的风险削减共性(包括 Richard Dennis),搜索「9 位顶尖交易员的共同点」。关于高胜率不等于稳健(失败年份检验),搜索「高胜率不是护城河」。

免责声明:本文不构成任何投资建议。Donchian 通道和趋势跟踪策略的讨论仅供教育和方法论目的,不鼓励读者根据本文内容做出任何投资决策。